SISTEMA DE CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DE PUNO

¿Qué es el sistema de control interno?

Es el conjunto de acciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridades y su personal a cargo, con el objetivo de prevenir posibles riesgos que afectan a una entidad pública. Se fundamenta en una estructura basada en cinco componentes funcionales:

- Ambiente de control

- Evaluación de riesgos

- Actividades de control gerencial

- Información y comunicación

- Supervisión

¿Cuál es el beneficio de contar con un sistema de control interno?

Seguridad razonable de:

- Reducir los riesgos de corrupción

- Lograr los objetivos y metas establecidos

- Promover el desarrollo organizacional

- Lograr mayor eficiencia, eficacia y transparencia en las operaciones

- Asegurar el cumplimiento del marco normativo

- Proteger los recursos y bienes del Estado, y el adecuado uso de los mismos

- Contar con información confiable y oportuna

- Fomentar la práctica de valores

- Promover la rendición de cuentas de los funcionarios por la misión y objetivos encargados y el uso de los bienes y recursos asignados

ENTIDADES OBLIGADAS

¿QUÉ ENTIDADES DEL ESTADO DEBEN IMPLEMENTAR EL SISTEMA DE CONTROL INTERNO CON LA DIRECTIVA N° 006-2019-CG/INTEG?

Las entidades del Estado señaladas en el artículo 3 de la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República.

EXCEPTUADAS:

El Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado – FONAFE y las empresas que se encuentran bajo su supervisión.

La Superintendencia de Banca, Seguros y AFP – SBS y las entidades financieras que se encuentran bajo su supervisión.

OBJETIVOS

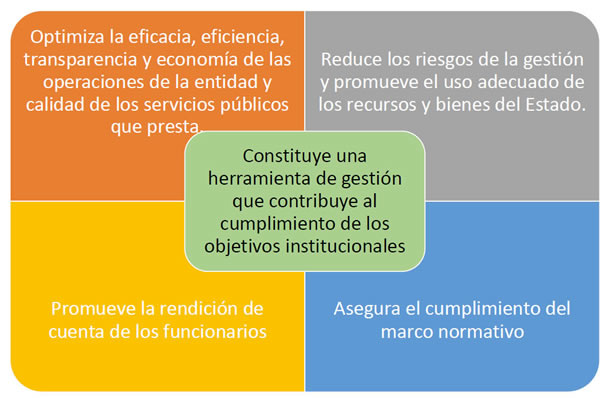

OBJETIVOS DE LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

- Cuidar y resguardar los recursos y bienes del Estado, contra todo hecho irregular o situación perjudicial que pudiera afectarlos.

- Garantizar la confiabilidad y oportunidad de la información.

- Promover que los funcionarios y servidores del Estado cumplan con rendir cuentas por los fondos y bienes públicos que administra.

- Promover y optimizar, la eficiencia, eficacia, ética, transparencia y economía de las operaciones de la entidad, y la calidad de los servicios públicos que presta.

- Cumplir la normatividad aplicable a la entidad y sus operaciones.

- Fomentar e impulsar la práctica de valores institucionales.

BENEFICIOS

RESPONSABLES

RESPONSABLES Y FUNCIONES PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

- Máxima autoridad jerárquica institucional.

- En caso de órganos colegiados se entenderá por titular a quien lo preside.

Es el responsable de la implementación del Sistema de Control Interno en la entidad.

- En Gobierno Nacional, la Secretaría General o la que haga sus veces.

- En Gobierno Regional, la Gerencia Regional o la que haga sus veces.

- En Gobierno Local, la Gerencia Municipal o la que haga sus veces.

- En otras entidades, la máxima autoridad administrativa institucional.

- Coordina la planificación, ejecución, seguimiento y evaluación del Sistema de Control Interno.

- Responsables del diseño o ejecución de los productos misionales priorizados y áreas de soporte relevantes (planificación, presupuesto, logística, contrataciones, recursos humanos, comunicaciones, integridad pública, entre otros).

- Participan acorde a sus competencias y funciones.

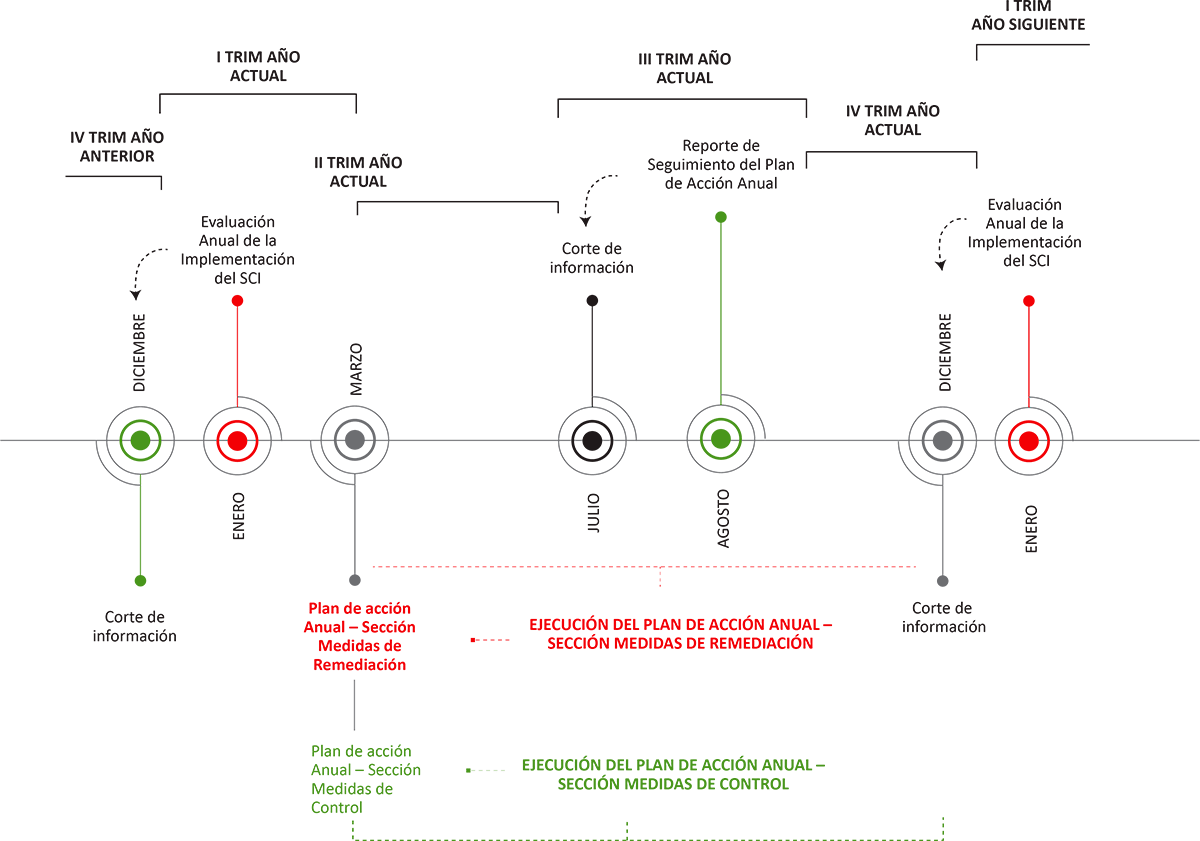

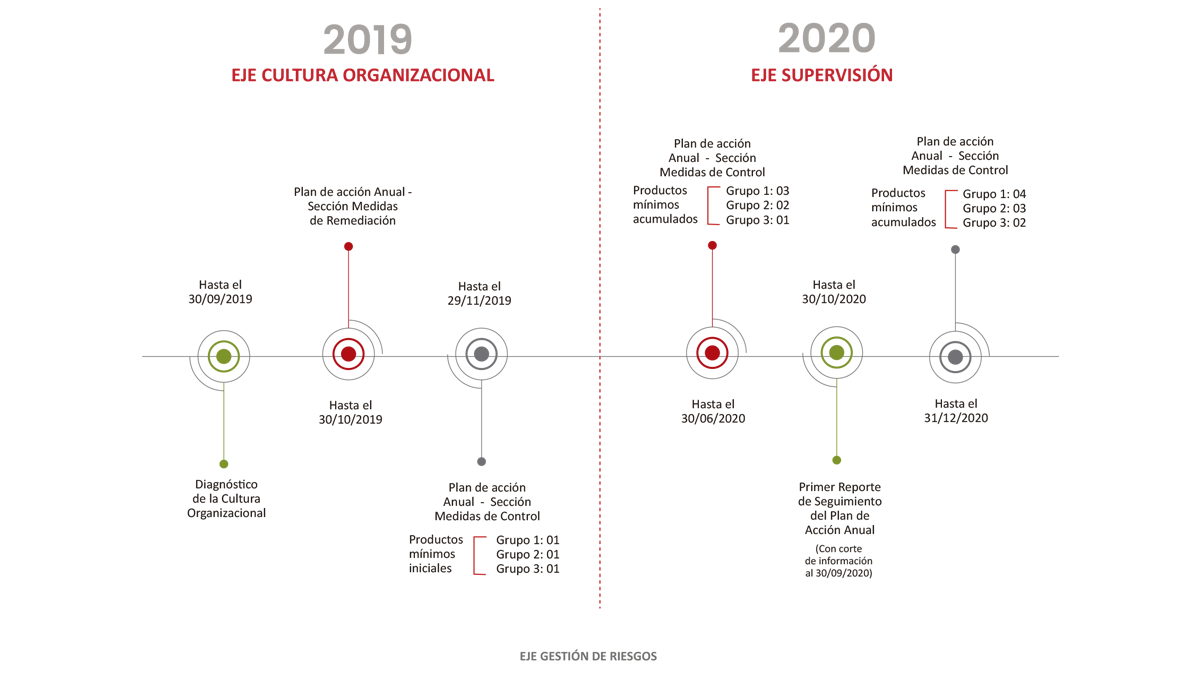

PLAZOS

PLAZOS PERMANENTES*

*Aplicables desde el 1 de enero de 2021.

PLAZOS EXCEPCIONALES*

(*) La presentación de los entregables ante la Contraloría General de la República se realiza a través de su registro en el aplicativo informático del Sistema de Control Interno.

DIRECTIVA Nº 006-2019-CG/INTEG